报告简介

本报告追踪了大数据市场公有云部署模式,以及非公有云的部署模式。其中非公有云部署模式包含私有云以及传统的物理机部署方式。整体上,大数据公有云平台占比逐年增长,但与此同时,很多用户也在认真考虑私有化部署方式是否具有更高的TCO。

市场趋势

IDC在报告中指出,企业内部大数据越来越呈现出分布式、多样性、实时性的特征,众多组织正在重新评估现有的数据湖、数仓、数据集成能力,数据管理架构升级或者重建是近几年大数据市场的关键词。

中国市场还呈现出明显的数据智能趋势。一方面从用户的角度更倾向以场景化解决方案的形式建设大数据,另一方面AI应用场景中涉及很多需要从大数据管理系统实时调取数据的需求,如何从架构上将机器学习与底层大数据平台实时连接,将成为未来几年的市场热点。

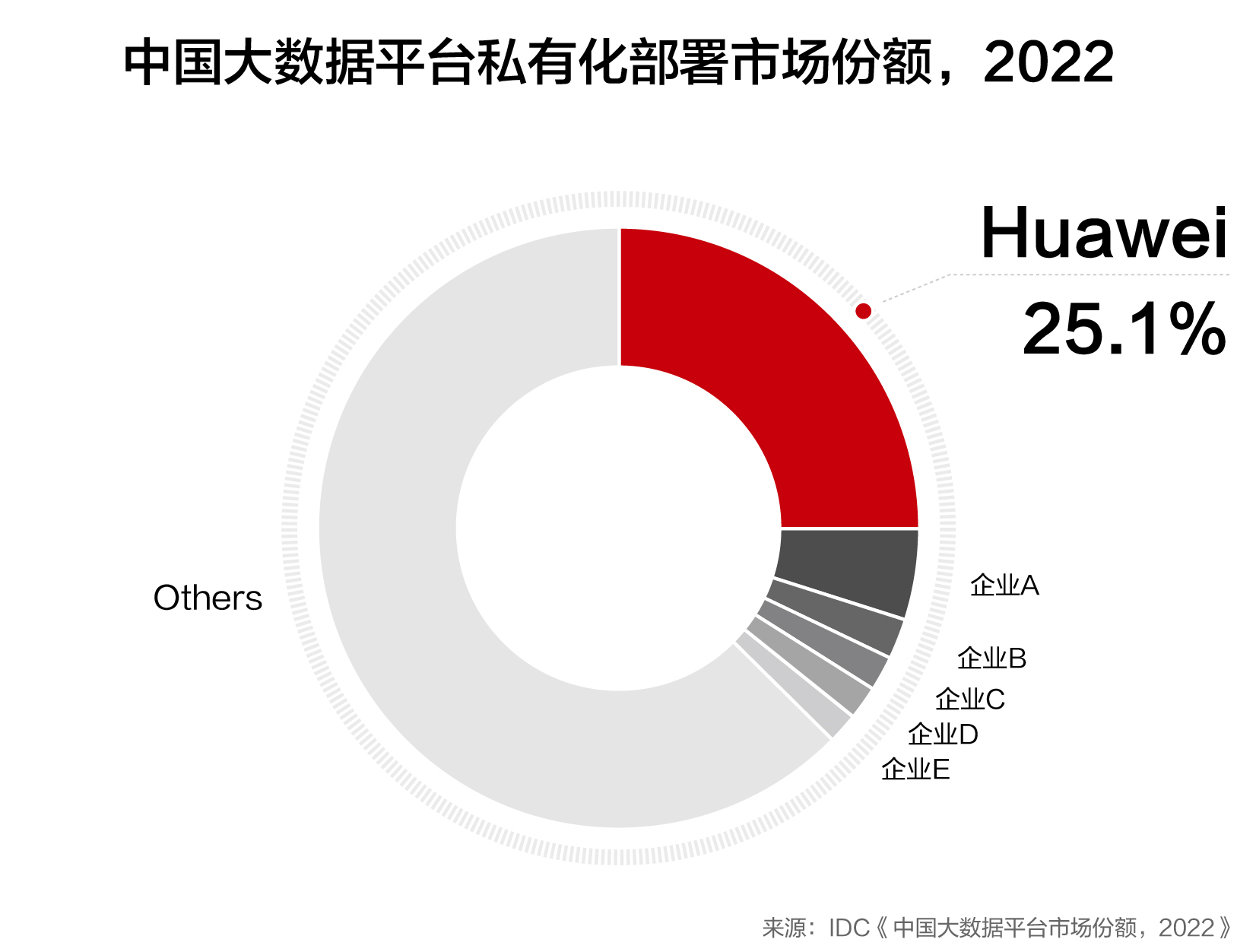

市场规模

从市场规模来看,大数据平台云化部署仍然呈上涨趋势,不管是公有云还是私有云,云化部署趋势也带来了多云管理的需求。2022年中国大数据公有云平台市场规模49.6亿元人民币,占比整体市场规模的34.5%,非公有云市场规模94.3亿元人民币,占整体市场规模的65.5%。

华为云在大数据公有云服务市场近年来始终保持高速增长。在华为云政企深度用云策略的驱动下,华为云在本地部署依旧保持领先优势,同时整体份额依然连续位居中国大数据市场第一。

华为已在大数据领域持续投入14年,先后提出了“湖仓一体”、“数智融合”等多个行业领先的创新架构及理念。目前,华为云FusionInsight已服务全球3500+客户,包括中国31个省市的政务大数据建设,以及80%以上的国有大型银行和股份制银行;累计交付40万+节点,最大单集群商用规模1万+,最大集群数据量超过700PB,携手800+伙伴帮助客户加速数字化转型和智能化升级。

*数据来源:IDC 《中国大数据平台市场份额报告,2022》 ,《 中国大数据平台市场份额报告,2021H1》,《中国大数据平台市场份额报告,2020》